Le 2 juin, China Jushi a pris l'initiative de publier la lettre de réinitialisation des prix, annonçant une réinitialisation de 10 % des prix des fils éoliens et des fils raccourcis, ce qui a officiellement ouvert le prélude à la réinitialisation des prix des fils éoliens !

Alors que les gens se demandent encore si d'autres fabricants suivront la reprise des prix, le 3 juin, le 4 juin, Taishan Fiberglass, lettre d'ajustement des prix des composés internationaux est arrivée l'une après l'autre, l'annonce officielle : fil éolien, reprise des prix des fils raccourcis de 10 % !

En réalité, non seulement le prix de la fibre de verre a considérablement augmenté, mais l'industrie des résines ne fait pas exception. Selon l'indice des prix des résines publié le 3 juin sur le compte officiel de « Fulcrum Smart Service », le prix des matières premières a grimpé en flèche. Cette semaine, le marché des résines insaturées a continué d'augmenter de 300 yuans, dont 500 yuans pour la résine de moulage.

D’où viennent le courage et la confiance des fabricants lorsque les prix des produits augmentent ?

Premièrement, en tant que produit haut de gamme dans le domaine de la fibre de verre, le fil éolien présente les caractéristiques d'une forte concentration industrielle, d'une forte proportion de clients coopératifs à long terme et d'un pouvoir de négociation de marque élevé.

Nous savons tous que les pales d'éoliennes sont principalement composées de matériaux composites en fibre de verre. Actuellement, la fibre de verre reste le matériau de base et essentiel pour les pales MW de grande taille à faible coût. Dans le secteur éolien, notamment avec la demande croissante de pales MW de grande taille, cela entraînera non seulement une augmentation significative de la demande de fibre de verre, mais aussi une demande accrue de produits en fibre de carbone (principalement des poutres en carbone). Bien que la fibre de carbone présente des avantages significatifs en termes de résistance et de légèreté par rapport à la fibre de verre, elle présente des inconvénients évidents en termes de rentabilité et de performances d'isolation. La possibilité d'atteindre une production à grande échelle et une réduction continue des coûts comparable à celle de l'industrie de la fibre de verre est relativement faible à court terme. Ces dernières années, la fibre de verre a été constamment améliorée, améliorant ses performances et sa rentabilité, et ses applications se généralisant.

Alors que l'énergie éolienne entre dans l'ère de la parité, son potentiel de croissance se renforce et les politiques nationales, telles que le développement vigoureux de l'économie maritime et le programme « Villages Wind Control Action », ont permis une baisse des coûts. Dans le contexte actuel, la demande de capacité installée à moyen et long terme présente encore une marge de croissance importante. Nous savons que le moyen le plus efficace de réduire le coût de l'électricité est d'augmenter continuellement la capacité des machines individuelles. Par conséquent, le développement de pales éoliennes « à grande échelle, légères et économiques » est une tendance inévitable. Le fil éolien en fibre de verre haute performance reste le choix privilégié dans le secteur éolien. La forte demande est donc le principal facteur de confiance dans la révision des prix du fil éolien en fibre de verre.

En termes de coûts, il ne faut pas non plus négliger ce point. Les trois principaux fabricants de fibre de verre ont indiqué dans leurs réponses que les coûts des matières premières, de la main-d'œuvre et d'autres coûts avaient augmenté, notamment les investissements technologiques et les coûts de recherche et développement.

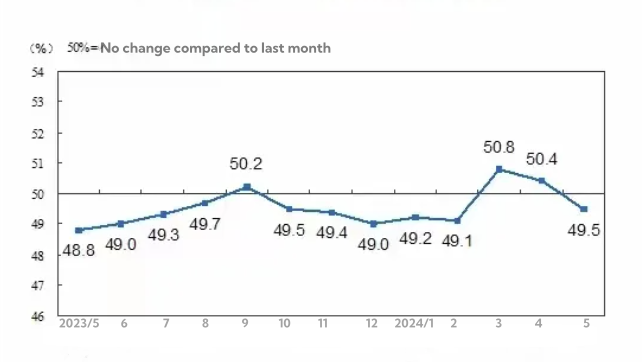

D'après les données ci-dessus, on peut voir qu'au cours des 12 derniers mois, seulement trois mois ont vu l'indice PMI dépasser légèrement le point d'équilibre de la période de boom et de récession de 50, tandis que le reste des mois se situait dans une fourchette de ralentissement.

D'après les données ci-dessus, on peut voir qu'au cours des 12 derniers mois, seulement trois mois ont vu l'indice PMI dépasser légèrement le point d'équilibre de la période de boom et de récession de 50, tandis que le reste des mois se situait dans une fourchette de ralentissement.

Si l'indice PMI représente l'activité économique, la prospérité et la récession, l'expansion et la contraction, alors en regardant en arrière notre parcours de l'année, en fait, notre économie est dans une contraction et une récession soutenues.

Les principaux facteurs d'influence restent l'immobilier et la construction d'infrastructures. Le premier dépend des ressources financières des citoyens, tandis que le second dépend des ressources financières des collectivités locales.

De janvier à avril, la superficie résidentielle nouvellement construite était de 1 700,6 millions de mètres carrés, soit une baisse de 25,6 % par rapport à l'année précédente.

C'est-à-dire que d'ici avril 2026, la surface de vente disponible des maisons neuves diminuera de 25,6% par rapport à janvier avril 2025. En d'autres termes, la demande de quartz sur le marché immobilier des maisons neuves de janvier à avril 2026 continuera de diminuer de 25,6% sur un an.

M : +86 18683776368 (également WhatsApp)

Tél. : +86 08383990499

Email: grahamjin@jhcomposites.com

Adresse : NO.398 New Green Road Xinbang Town Songjiang District, Shanghai

Date de publication : 07/06/2024