2 czerwca firma China Jushi objęła inicjatywę w publikacji listu informującego o ponownej cenie przędzy wiatrowej i przędzy krótkoterminowej, ogłaszając, że ceny przędzy wiatrowej i przędzy krótkoterminowej zostaną ponownie obniżone o 10%, co formalnie rozpoczęło proces ponownej ceny przędzy wiatrowej!

Kiedy ludzie wciąż zastanawiali się, czy inni producenci pójdą w ślady Taishan Fiberglass i wznowią podnoszenie cen, 3 i 4 czerwca nadeszły kolejne listy od międzynarodowego koncernu Taishan Fiberglass w sprawie dostosowania cen, z których każdy brzmiał: przędza do elektrowni wiatrowych, ceny przędzy obniżone o 10%!

W rzeczywistości nie tylko cena włókna szklanego znacznie wzrosła, ale przemysł żywic nie jest wyjątkiem. Według indeksu cen żywic z 3 czerwca opublikowanego na oficjalnym koncie „Fulcrum Smart Service”, ceny na rynku surowców gwałtownie wzrosły. W tym tygodniu rynek żywic nienasyconych nadal rósł o 300 juanów, w tym 500 juanów za żywicę do formowania.

Skąd bierze się odwaga i pewność siebie producentów, gdy ceny ich produktów rosną?

Po pierwsze, jako produkt najwyższej jakości w dziedzinie włókna szklanego, przędza wiatrowa charakteryzuje się dużą koncentracją branży, dużym odsetkiem długoterminowych klientów współpracujących i wysoką siłą przetargową marki.

Wszyscy wiemy, że łopaty turbin wiatrowych składają się głównie z materiałów kompozytowych z włókna szklanego. Obecnie włókno szklane pozostaje rdzeniem i kluczowym materiałem dla tanich łopat o dużej mocy. W dziedzinie energetyki wiatrowej, zwłaszcza przy rosnącym zapotrzebowaniu na łopaty o dużej mocy, nie tylko znacznie zwiększy to popyt na włókno szklane, ale także napędzi popyt na niektóre produkty z włókna węglowego (głównie belki węglowe). Chociaż włókno węglowe ma znaczące zalety pod względem wytrzymałości i lekkości w porównaniu z włóknem szklanym, ma oczywiste wady z perspektywy opłacalności materiałów i wydajności izolacji. Możliwość osiągnięcia produkcji na dużą skalę i ciągłej redukcji kosztów na tym samym poziomie, co przemysł włókien szklanych dla włókna węglowego, jest stosunkowo niska w krótkim okresie. W ostatnich latach włókno szklane było stale iterowane i ulepszane, a jego wydajność i opłacalność produktu uległy poprawie, a jego zastosowania stały się coraz powszechniejsze.

W miarę jak energetyka wiatrowa wkracza w erę parytetu, potencjał wzrostu branży jest jeszcze bardziej wzmocniony, a polityki krajowe, takie jak energiczny rozwój gospodarki morskiej i „Villages Wind Control Action”, doprowadziły do spadku kosztów. W obecnej sytuacji nadal istnieje znaczny potencjał wzrostu zapotrzebowania na zainstalowaną moc w średnim i długim okresie. Wiemy, że najskuteczniejszym sposobem na obniżenie kosztów energii elektrycznej jest ciągłe zwiększanie mocy pojedynczych maszyn. Dlatego też „duża skala, lekkość i niski koszt” rozwoju łopat wiatrowych jest nieuniknionym trendem. Wysokowydajna przędza z włókna szklanego do elektrowni wiatrowych jest nadal preferowanym wyborem w dziedzinie energetyki wiatrowej. Dlatego też silny popyt jest największym pewnikiem w kwestii ponownego ustalania cen przędzy z włókna szklanego do elektrowni wiatrowych.

Jeśli chodzi o koszty, nie można ich również ignorować. Trzech największych producentów włókna szklanego wspomniało w swoich listach z odpowiedziami, że wzrosły koszty surowców, robocizny i inne koszty, w tym inwestycje w technologię oraz koszty badań i rozwoju.

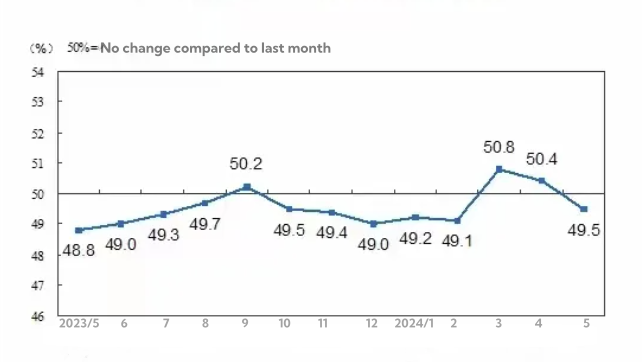

Z powyższych danych wynika, że w ciągu ostatnich 12 miesięcy tylko w trzech miesiącach indeks PMI nieznacznie przekroczył punkt równowagi między boomem a kryzysem wynoszący 50, podczas gdy w pozostałych miesiącach znajdował się w strefie spadkowej.

Z powyższych danych wynika, że w ciągu ostatnich 12 miesięcy tylko w trzech miesiącach indeks PMI nieznacznie przekroczył punkt równowagi między boomem a kryzysem wynoszący 50, podczas gdy w pozostałych miesiącach znajdował się w strefie spadkowej.

Jeśli indeks PMI odzwierciedla aktywność gospodarczą, dobrobyt i recesję, ekspansję i recesję, to patrząc wstecz na nasz roczny rozwój, faktycznie nasza gospodarka znajduje się w stanie nieustannej recesji i recesji.

Największymi czynnikami wpływającymi są nadal nieruchomości i budownictwo infrastrukturalne. Pierwsze zależy od worków pieniędzy ludzi, podczas gdy drugie zależy od worków pieniędzy samorządu lokalnego.

Od stycznia do kwietnia nowo wybudowana powierzchnia mieszkaniowa wyniosła 1700,6 mln metrów kwadratowych, co oznacza spadek o 25,6% w porównaniu z rokiem poprzednim.

Oznacza to, że do kwietnia 2026 r. dostępna powierzchnia sprzedaży nowych domów zmniejszy się o 25,6% w porównaniu do okresu styczeń-kwiecień 2025 r. Innymi słowy, popyt na kwarc na rynku nieruchomości na nowe domy od stycznia do kwietnia 2026 r. będzie nadal spadał o 25,6% rok do roku.

M: +86 18683776368 (również WhatsApp)

Telefon: +86 08383990499

Email: grahamjin@jhcomposites.com

Adres: NR 398 Nowa Zielona Droga Xinbang Town Dzielnica Songjiang, Szanghaj

Czas publikacji: 07-06-2024