Ní ọjọ́ kẹrìndínlógún oṣù kẹrin ọdún 2024, Ìgbìmọ̀ Agbára Afẹ́fẹ́ Àgbáyé (GWEC) tú àtẹ̀jádeÌròyìn Afẹ́fẹ́ Àgbáyé 2024ní Abu Dhabi. Ìròyìn náà fihàn pé ní ọdún 2023, agbára afẹ́fẹ́ tuntun tí a gbé kalẹ̀ ní àgbáyé dé ibi tí ó ti gba àmì-ẹ̀yẹ 117GW, èyí tí ó jẹ́ ọdún tí ó dára jùlọ nínú ìtàn. Láìka àyíká ìṣèlú àti ọrọ̀-ajé ńlá sí, ilé-iṣẹ́ agbára afẹ́fẹ́ ń wọ inú àkókò tuntun ti ìdàgbàsókè kíákíá, gẹ́gẹ́ bí a ṣe fihàn nínú àfojúsùn ìtàn COP28 ti ìlọ́po méjì agbára àtúnṣe ní ọdún 2030.

ÀwọnÌròyìn Afẹ́fẹ́ Àgbáyé 2024tẹnumọ aṣa idagbasoke agbara afẹfẹ agbaye:

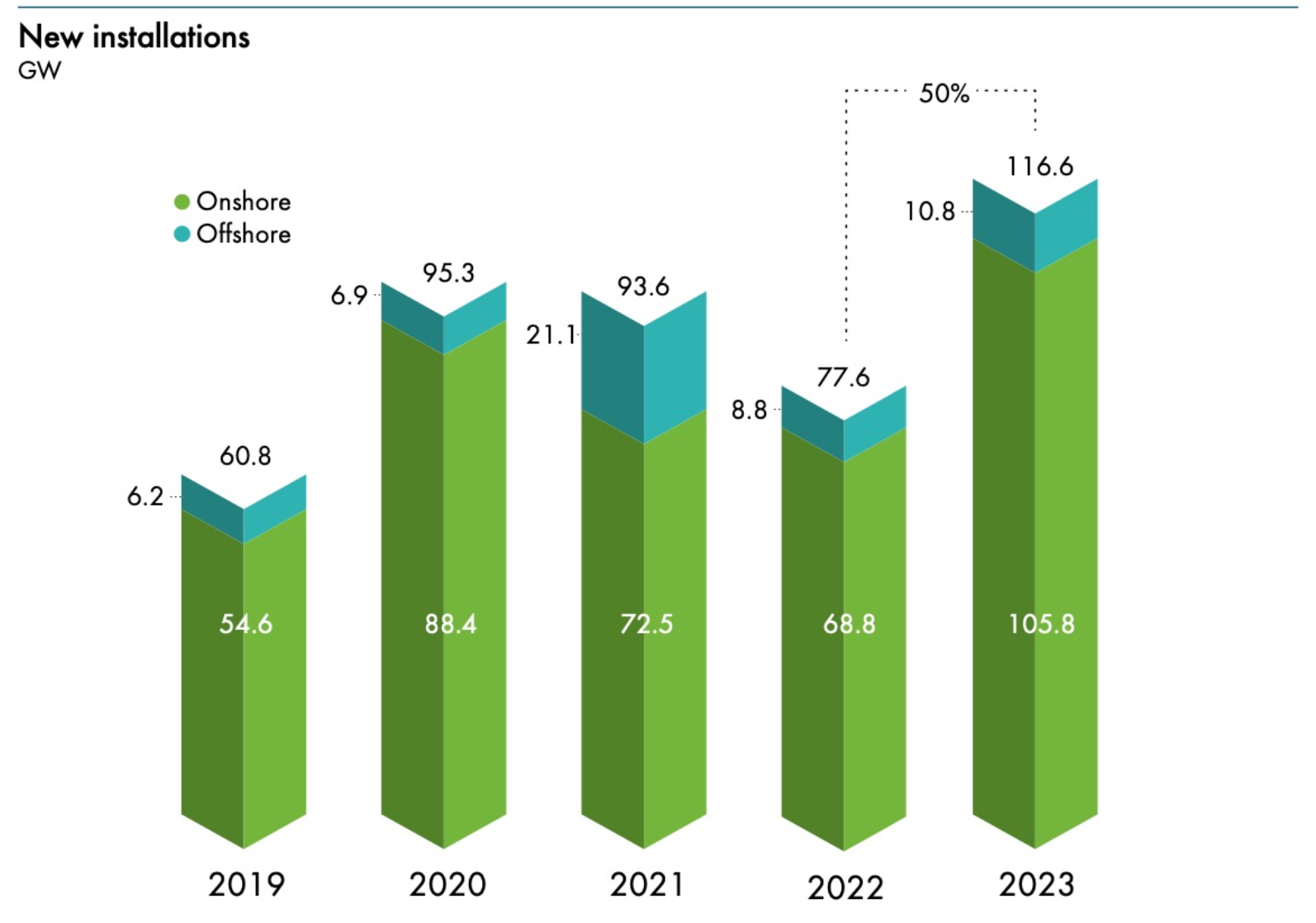

1.Àpapọ̀ agbára tí a fi sori ẹrọ ní ọdún 2023 jẹ́ 117GW, ìbísí 50% ní ìfiwéra pẹ̀lú àkókò kan náà ní ọdún tó kọjá;

2.Ọdún 2023 jẹ́ ọdún ìdàgbàsókè kárí ayé tí ó dúró ṣinṣin, pẹ̀lú àwọn orílẹ̀-èdè 54 tí wọ́n dúró fún gbogbo àwọn kọ́ńtínẹ́ǹtì tí wọ́n ní àwọn ètò agbára afẹ́fẹ́ tuntun;

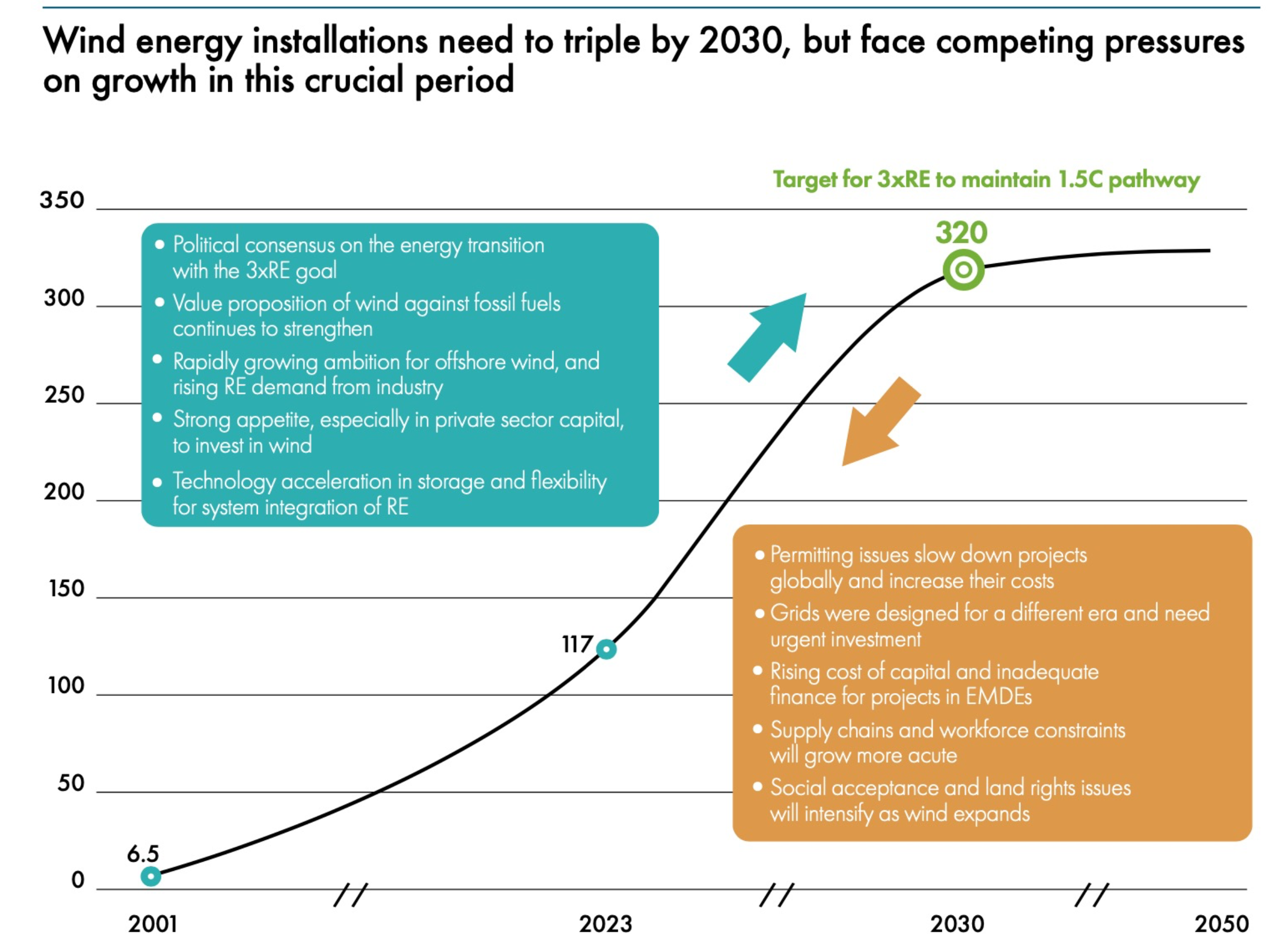

3.Igbimọ Agbara Afẹfẹ Agbaye (GWEC) ti gbe asọtẹlẹ idagbasoke 2024-2030 (1210GW) soke nipasẹ 10% lati ṣe deede si agbekalẹ awọn eto imulo ile-iṣẹ ni awọn eto-ọrọ pataki, agbara fun agbara afẹfẹ ni ita, ati awọn ireti idagbasoke ti awọn ọja ti n dagbasoke ati awọn eto-ọrọ ti n dagbasoke.

Sibẹsibẹ, ile-iṣẹ agbara afẹfẹ si tun nilo lati mu agbara ti a fi sori ẹrọ lododun lati 117GW ni ọdun 2023 si o kere ju 320GW ni ọdun 2030 lati le ṣaṣeyọri awọn ibi-afẹde ti COP28 ati ilosoke iwọn otutu ti 1.5 iwọn Celsius.

ÀwọnÌròyìn Afẹ́fẹ́ Àgbáyépese itọsọna ọna lori bi a ṣe le ṣe aṣeyọri ibi-afẹde yii. GWEC pe awọn oluṣeto imulo, awọn oludokoowo, ati awọn agbegbe lati ṣiṣẹ papọ ni awọn agbegbe pataki bii idoko-owo, pq ipese, amayederun eto, ati adehun gbogbogbo lati ṣẹda awọn ipo fun idagbasoke agbara afẹfẹ titi di ọdun 2030 ati kọja.

Ben Backwell, Olórí Àgbà fún Ìgbìmọ̀ Agbára Afẹ́fẹ́ Àgbáyé, sọ pé, “Inú wa dùn láti rí ìdàgbàsókè ilé iṣẹ́ agbára afẹ́fẹ́ tó ń yára kánkán, a sì ní ìgberaga láti dé àkọsílẹ̀ ọdọọdún tuntun. Síbẹ̀síbẹ̀, àwọn olùṣètò ìlànà, àwọn ilé iṣẹ́, àti àwọn olùníláárí mìíràn nílò láti ṣe púpọ̀ sí i láti tú ìdàgbàsókè sílẹ̀ kí wọ́n sì wọ inú ọ̀nà 3X tí a nílò láti ṣe àṣeyọrí àwọn ìtújáde òdo. Ìdàgbàsókè náà ní àwọn orílẹ̀-èdè pàtàkì díẹ̀ bíi China, United States, Brazil, àti Germany, a sì nílò àwọn orílẹ̀-èdè púpọ̀ sí i láti mú àwọn ìdènà kúrò kí a sì mú àwọn ètò ọjà sunwọ̀n sí i láti mú kí fífi agbára afẹ́fẹ́ gbòòrò sí i.”

"Àìdúróṣinṣin ìṣèlú ilẹ̀ lè wà fún ìgbà díẹ̀, ṣùgbọ́n gẹ́gẹ́ bí ìmọ̀-ẹ̀rọ pàtàkì kan tí ó ń yípadà agbára, ilé-iṣẹ́ agbára afẹ́fẹ́ nílò kí àwọn olùṣètò ìlànà dojúkọ àwọn ìpèníjà ìdàgbàsókè bíi gbígbé àwọn ìdènà, àwọn ìlà àkójọpọ̀, àti àwọn ìforúkọsílẹ̀ tí kò dára. Àwọn ìgbésẹ̀ wọ̀nyí yóò mú kí àwọn nọ́mbà iṣẹ́ àti àwọn ìfijiṣẹ́ pọ̀ sí i gidigidi, dípò kí wọ́n padà sí àwọn ìgbésẹ̀ ìṣòwò tí ó ní ìdènà àti àwọn ọ̀nà ìdíje tí ó lòdì síra. Fífún ìfọwọ́sowọ́pọ̀ kárí ayé lágbára ṣe pàtàkì fún gbígbé àyíká iṣẹ́ tí ó dára àti àwọn ẹ̀wọ̀n ìpèsè tí ó munadoko, èyí tí ó ṣe pàtàkì láti mú kí ìdàgbàsókè agbára afẹ́fẹ́ àti agbára tí ó lè yípadà yára kí ó sì bá ọ̀nà ìbísí ooru 1.5 iwọn Celsius mu."

1. 2023 ni ọdun ti agbara afẹfẹ afẹfẹ ti o ga julọ ti a fi sori ẹrọ lori ilẹ wa ni igbasilẹ, pẹlu agbara fifi sori ẹrọ ọdun kan ti o ju 100 GW lọ fun igba akọkọ, ti o de 106 GW, ilosoke ọdun kan ti 54%;

2. 2023 ni ọdun keji ti o dara julọ ninu itan fifi sori ẹrọ agbara afẹfẹ ni eti okun, pẹlu agbara apapọ ti a fi sori ẹrọ ti 10.8GW;

3. Ní ọdún 2023, agbára afẹ́fẹ́ àpapọ̀ tí a fi sori ẹ̀rọ kárí ayé ju àkókò TW àkọ́kọ́ lọ, pẹ̀lú àpapọ̀ agbára tí a fi sori ẹ̀rọ ti 1021GW, ìbísí ọdún kan sí ọdún ti 13%;

4. Àwọn ọjà márùn-ún tó gbajúmọ̀ jùlọ ní àgbáyé - Ṣáínà, Amẹ́ríkà, Brazil, Jámánì, àti Íńdíà;

5. Agbara tuntun ti a fi sori ẹrọ ni China de 75GW, o si ṣeto igbasilẹ tuntun, ti o jẹ fere 65% ti agbara tuntun ti a fi sori ẹrọ ni agbaye;

6. Ìdàgbàsókè ilẹ̀ China ṣe àtìlẹ́yìn fún ọdún tí ó gé ní agbègbè Asia Pacific, pẹ̀lú ìbísí ọdún kan sí ọdún 106%;

7. Latin America tun ni iriri idagbasoke igbasilẹ ni ọdun 2023, pẹlu ilosoke ọdun de ọdun ti 21%, pẹlu agbara tuntun ti a fi sori ẹrọ Brazil ti 4.8GW, ti o wa ni ipo kẹta ni agbaye;

8. Ní ìfiwéra pẹ̀lú ọdún 2022, agbára agbára afẹ́fẹ́ tí a fi sílẹ̀ ní Áfíríkà àti Àárín Gbùngbùn Ìlà Oòrùn ti pọ̀ sí i ní 182%.

Mohammed Jameel Al Ramahi, CEO ti Masdar, sọ pe, “Pẹlu adehun itan ti UAE ti a de lori COP28, agbaye ti pinnu lati ilọpo meji agbara agbara isọdọtun agbaye ni ọdun 2030. Agbara afẹfẹ yoo ṣe ipa pataki ni aṣeyọri awọn ibi-afẹde wọnyi, ati Iroyin Agbara Afẹfẹ Agbaye ṣe afihan idagbasoke igbasilẹ ni ọdun 2023 ati ṣafihan awọn igbesẹ ti o nilo lati ilọpo meji agbara agbara afẹfẹ ti a fi sii da lori ifaramo yii.”

“Masdar n reti lati tẹsiwaju lati ṣiṣẹ pọ pẹlu awọn alabaṣiṣẹpọ wa ati awọn ọmọ ẹgbẹ GWEC lati ṣe itọsọna idagbasoke ile-iṣẹ agbara afẹfẹ agbaye, ṣe atilẹyin awọn ifẹ wọnyi, ati mu awọn ileri ti adehun UAE ṣẹ.”

“Ìròyìn Agbára Afẹ́fẹ́ Àgbáyé tó kún fún àlàyé fún ilé iṣẹ́ agbára afẹ́fẹ́ náà jẹ́ ìwé pàtàkì fún lílo agbára afẹ́fẹ́ láti ṣe àṣeyọrí ibi tí a fẹ́ dé,” Girith Tanti, Igbákejì Ààrẹ Suzlon sọ.

"Iroyin yii tun fi idi ipo mi mulẹ pe ijoba orile-ede gbogbo gbodo gbiyanju lati se iwontunwonsi awon ohun pataki agbegbe ati agbaye lati se aseyori afojusun wa ti agbara isọdọtun ilọpo meji. Iroyin yii n pe awon oloselu ati awon ijoba lati se atileyin fun awon eto imulo ati eto ore agbegbe ti o da lori awon ipo ilana ati ipo ti won wa lati faagun ati ṣetọju pq ipese agbara isọdọtun ti o ni aabo, lakoko ti o n mu awọn idena imuse kuro ati ṣiṣe idagbasoke iyara."

"Ohunkóhun tí mo tẹnumọ́ kò pọ̀ jù: a kò le dènà ìṣòro ojú ọjọ́ ní ìyàsọ́tọ̀. Títí di ìsinsìnyí, Àríwá àgbáyé ti gba ìyípadà agbára aláwọ̀ ewé púpọ̀, ó sì nílò ìtìlẹ́yìn láti ọ̀dọ̀ Gúúsù àgbáyé nínú ìmọ̀ ẹ̀rọ àti àwọn ẹ̀wọ̀n ìpèsè tí ó gbéṣẹ́ láti tú agbára gidi ti agbára àtúnṣe sílẹ̀. Agbára àtúnṣe ni ohun tí ó ń ṣe àtúnṣe tí ayé wa tí ó pín sí wẹ́wẹ́ nílò lọ́wọ́lọ́wọ́ nítorí pé ó lè ṣe àṣeyọrí ìṣẹ̀dá agbára tí a kò ṣe àtúnṣe, rí i dájú pé àwọn mílíọ̀nù iṣẹ́ tuntun, àti láti bójútó àwọn àìní pàtàkì ti afẹ́fẹ́ mímọ́ àti ìlera gbogbogbòò."

"Agbara afẹfẹ ni ipilẹ agbara isọdọtun ati ipinnu pataki ti imugboroosi agbaye ati iyara gbigba rẹ. Awa ni GWEC n ṣiṣẹ takuntakun lati mu ile-iṣẹ yii papọ lati ṣaṣeyọri ibi-afẹde wa ti ṣiṣe agbara afẹfẹ agbaye ti 3.5 TW (3.5 bilionu kilowatts) ni ọdun 2030."

Igbimọ Agbara Afẹ́fẹ́ Agbaye (GWEC) jẹ́ ẹgbẹ́ ẹgbẹ́ tí a ṣe àgbékalẹ̀ rẹ̀ sí gbogbo ilé iṣẹ́ agbára afẹ́fẹ́, pẹ̀lú àwọn ọmọ ẹgbẹ́ tí ó ní àwọn ilé iṣẹ́, àwọn àjọ ìjọba, àti àwọn ilé ìwádìí. Àwọn ọmọ ẹgbẹ́ 1500 ti GWEC wá láti orílẹ̀-èdè tí ó lé ní 80, títí kan àwọn olùṣe ẹ̀rọ gbogbo, àwọn olùgbékalẹ̀, àwọn olùpèsè èròjà, àwọn ilé ìwádìí, àwọn ẹgbẹ́ agbára afẹ́fẹ́ tàbí àwọn àjọ agbára tí a lè sọ di tuntun láti onírúurú orílẹ̀-èdè, àwọn olùpèsè agbára, àwọn ilé ìfowópamọ́ àti àwọn ilé ìfowópamọ́, àti bẹ́ẹ̀ bẹ́ẹ̀ lọ.

Shanghai Orisen New Material Technology Co., Ltd.

M: +86 18683776368 (àti WhatsApp)

T:+86 08383990499

Email: grahamjin@jhcomposites.com

Àdírẹ́sì: NO.398 New Green Road Xinbang Town Songjiang District, Shanghai

Àkókò ìfìwéránṣẹ́: Oṣù Kẹrin-22-2024